PT. Adaro Energy, Tbk (ADRO) adalah perusahaan yang bergerak di bidang energi dan pertambangan yang terintegrasi secara vertikal. Bidang usaha ADRO meliputi pertambangan batubara, kontraktor pertambangan, distribusi, dan energi. Lalu seperti apakah prospek ADRO di awal tahun 2021 ini. Berikut ini adalah analisis top-down saya untuk ADRO.

Tinjauan Global

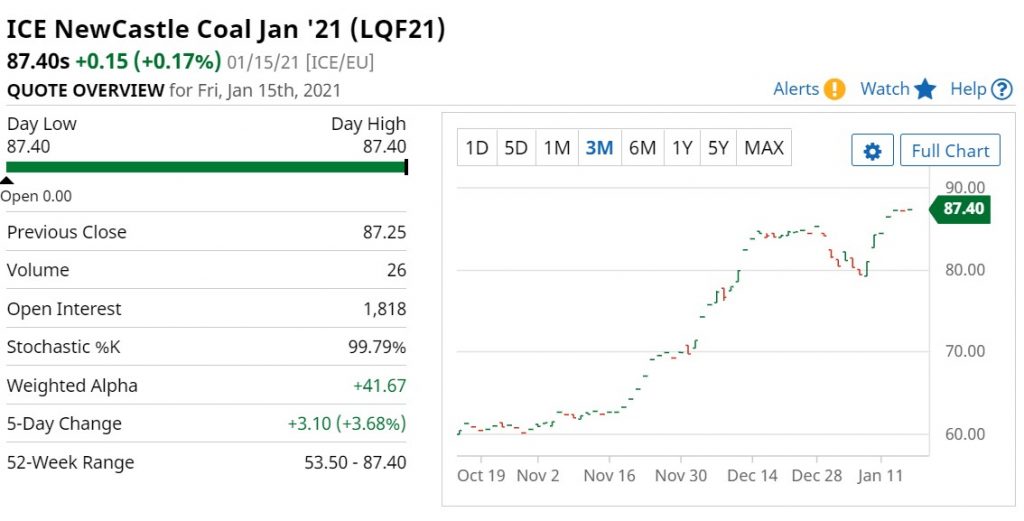

Secara global, harga batubara terus mengalami kenaikan selama 3 bulan terakhir. Dari harga USD 60/ton menjadi USD 87/ton di tanggal 15 Januari 2021. Kenaikan ini di antaranya disebabkan karena pengaruh musim dingin, ekonomi Cina yang mulai tumbuh kembali, serta embargo batubara Australia oleh Cina. Sebagai konsumen batubara terbesar di dunia, Cina memiliki kekuatan untuk mempengaruhi harga batubara global. ADRO sendiri menjual 12% dari batubara hasil produksinya ke Cina.

Harga batubara yang terus meningkat tentunya akan menguntungkan ADRO karena bisa menjual dengan marjin yang lebih tinggi. Sayangnya, karena ADRO merupakan perusahaan tambang batubara yang cukup terdiversifikasi, maka pengaruh kenaikan harga batubara pada pendapatan ADRO tidak akan sebesar pada perusahaan tambang sejenis seperti ITMG atau PTBA.

Beberapa tantangan global yang akan dihadapi oleh bisnis ADRO di tahun 2021 adalah:

- Ketidakpastian dari dampak pandemi. Meskipun beberapa vaksin telah mulai didistribusikan di seluruh dunia, namun pada saat yang sama, terjadi ledakan kasus Covid baru di beberapa negara, termasuk Cina. Jika ledakan kasus terus terjadi, maka tidak menutup kemungkinan akan terjadi lockdown kembali di Cina, yang akan memukul jumlah permintaan batubara global dan membuat harga anjlok.

- Pergantian musim dingin ke musim panas, yang biasanya akan mengurangi permintaan sumber energi seperti batubara, yang bisa menekan harga batubara global.

- Pergantian sumber energi dari batubara ke EBT. Cina sebagai konsumen batubara terbesar di dunia, telah memutuskan untuk mulai mengurangi konsumsi batubaranya dan beralih ke EBT. Meskipun proses ini masih akan memakan waktu lama, namun tidak dipungkiri ke depannya bisnis batubara akan memasuki sunset period dalam bbrp tahun ke depan.

- Kelebihan produksi batubara lokal di Cina. Jika kelebihan produksi batubara Cina tidak bisa segera terserap, maka Cina akan mengurangi nilai impor batubaranya, dan ini bisa berpengaruh terhadap harga batubara global.

Tinjauan Makro dan Industri

Secara makro, komoditas batubara masih diminati di Indonesia. Sebagai sumber energi paling murah yang bisa digunakan, batubara memiliki keunggulan untuk membuat harga listrik domestik terjangkau untuk seluruh masyarakat.

Hanya saja kebijakan DMO dan Harga Batubara Acuan yang ditetapkan pemerintah seringkali membuat perusahaan tambang seperti ADRO menjual dengan marjin yang lebih tipis daripada marjin ekspor. Sepanjang tahun 2020 Kementrian ESDM menargetkan konsumsi batubara domestik sebesar 155 juta ton, namun hanya tercapai sekitar 85% di angka 132 juta ton. Karena itu di tahun 2021 Kementrian ESDM mematok target yang lebih konservatif di angka 137 juta ton, atau sekitar 25% dari target produksi batubara nasional sebesar 550 juta ton.

Dengan harga batubara acuan yang lebih baik di tahun 2021 ini, yaitu sebesar USD 75/ton di bulan Januari, ADRO pastinya akan menikmati marjin yang lebih tinggi di tahun buku 2021. Dengan catatan tidak ada peristiwa penting yang bisa membuat harga batubara jatuh signifikan kembali ke angka USD 50/ton.

Selain untuk kebutuhan pembangkit listrik, ke depannya pemerintah juga sedang mengkaji pemanfaatan batubara selain sebagai bahan bakar PLTU, yaitu melalui gasifikasi dan juga sebagai bahan baku anoda batere. Pemanfaatan ini pastinya akan memberikan nilai tambah bagi batubara, yang seringkali dianggap sebagai bahan bakar dengan tingkat polusi paling buruk di dunia dan terancam keberadaannya oleh sumber energi lain yang lebih bersih. Meskipun tingkat efektivitas dan dampak lingkungan dari proses gasifikasi ini masih perlu dikaji lebih jauh. Jika dalam prosesnya ternyata dampak lingkungan yang ditimbulkan lebih baik dari saat ini, tentunya ini akan membuat industri batubara masih memiliki umur yang sangat panjang, karena cadangan batubara di Indonesia diperkirakan mencapai 91 miliar ton. Dan ini akan menguntungkan bagi ADRO dalam jangka panjang, yang memiliki bisnis tambang batubara sebagai cash cow utamanya.

Tinjauan Perusahaan

Sebagai perusahaan tambang batubara, ADRO memiliki kelebihan berupa model bisnis yang terintegrasi secara vertikal mulai dari mulut tambang hingga ke konsumen. Ini terlihat dari 8 pilar bisnis dari ADRO yang masing-masing memiliki bisnis yang berbeda dan tidak semuanya berkaitan dengan batubara. Model bisnis ini membantu ADRO mengurangi risiko siklikal dari pergerakan harga komoditas batubara yang cenderung volatile.

Dari segi batubara sendiri, ADRO memiliki jenis batubara berkadar abu, nitrogen, dan belerang yang jauh lebih rendah dibandingkan batubara termal dari perusahaan lain, yang diberi nama merk Envirocoal. Jenis batubara ini membantu memudahkan ADRO menjual produknya ke pasar ekspor ke berbagai negara, yang memiliki standar emisi ketat untuk batubara yang dikonsumsinya. Selain itu, ADRO juga memiliki tambang batubara kokas di Kalimantan dan Australia, yang banyak digunakan untuk industri baja, dan harganya lebih premium dibandingkan batubara thermal untuk pembangkit listrik.

- Neraca

Dari segi neraca, ADRO memiliki keuangan yang cukup sehat. Dengan jumlah kas sebanyak 1,18 miliar USD pada Q3 2020, ADRO memiliki rasio lancar sebesar 1,5 kali dan cash ratio sebesar 1 kali. Cukup aman untuk memenuhi semua kewajiban jangka pendeknya.

Utang berbunga ADRO sendiri tercatat sebesar 1,46 miliar USD, namun hanya sebesar 572 juta USD yang akan jatuh tempo dalam satu tahun. Sedangkan sisanya adalah utang bank jangka panjang sebesar 154 juta USD dengan tingkat bunga maksimal 4,3%, dan senior notes senilai 736 juta USD dengan bunga 4,25% yang akan jatuh tempo pada tahun 2024. Pada rasio DER di angka 0,7 kali (termasuk liabilitas tak berbunga/non bank), tingkat utang ADRO masih cukup aman dan manageable.

Sayangnya, dari segi ekuitas milik entitas induk ADRO mencatatkan penurunan sebesar 2,2 % dibandingkan akhir tahun 2019. Penurunan ini disebabkan oleh kerugian komprehensif lain, dan dari penurunan saldo laba ADRO sebesar 1,9% dari Q2 2020. Dengan kata lain ADRO mengalami kerugian di Q3 2020.

- Laporan Laba-Rugi

Pada Q3 2020, ADRO mencatatkan penjualan sebesar 1,95 miliar USD, turun 26,3% secara yoy. Ini akibat penurunan harga batubara dan lesunya konsumsi energi dunia akibat lockdown karena pandemi. Namun setelah laporan keuangan ini terbit, harga batubara mulai bergerak naik sehingga kemungkinan besar, di Q4 2020 ADRO akan bisa mencatatkan penjualan yang lebih baik.

Di sisi bottomline, ADRO juga mencatatkan kerugian di Q3 ini, sehingga total laba bersih ADRO berkurang menjadi 120,6 juta USD dari 166,5 juta USD di kuartal sebelumnya. Kerugian ini terutama disebabkan oleh kerugian instrumen keuangan derivatif serta penurunan nilai pertambangan. Keduanya bukan merupakan dampak dari operasional perusahaan, dan kerugian penurunan nilai pertambangan sama sekali tidak membebani arus kas ADRO. Jika kedua instrumen ini diabaikan, sebenarnya laba ADRO masih tumbuh sekitar 60 juta USD dari kuartal 2 2020.

Prospek laba ADRO di 2021 cukup menarik untuk dilihat, mengingat harga komoditas batubara yang sudah naik tinggi dibandingkan tahun 2020. Dengan mengasumsikan pendapatan ADRO di sektor non batubara tetap sama dan harga batubara sepanjang 2021 stabil di angka USD 75/ton, maka penjualan ADRO di 2021 bisa bertumbuh sekitar 25%, atau menjadi sekitar 3,1 miliar USD (annualized).

Jika NPM ADRO sama seperti di Q2 2020, yaitu sekitar 12%, maka prediksi laba bersih ADRO di tahun 2021 adalah sekitar 372 juta USD. Ini setara dengan EPS 0,011 USD per lembar, atau Rp. 162 per lembar saham. (asumsi kurs Rp. 14000/usd)

- Laporan Arus kas

Dari segi arus kas, ADRO masih mencatatkan arus kas operasi positif sebesar 600 juta USD di Q3. Turun sekitar 30% secara yoy. Hal ini disebabkan oleh penurunan harga batubara dan lesunya penjualan sepanjang 2020. Namun arus kas yang positif menandakan bahwa beban operasi ADRO masih lebih kecil dari pendapatan operasinya. Selain itu, hingga Q3 2020 ADRO juga menggunakan kasnya untuk terus berinvestasi dengan mengeluarkan capex sebesar 321 juta USD, dan membayar hutang bank dan dividen sebesar 659 juta USD.

Total posisi kas ADRO di akhir Q3 2020 adalah sebesar 1,18 miliar USD, turun 381 juta USD secara yoy. Namun, dengan cash ratio di atas 1, jumlah kas ini masih lebih dari cukup untuk membiayai operasional ADRO hingga 1 tahun ke depan.

Valuasi & Kesimpulan

Dengan nilai ekuitas sebesar 3,65 miliar USD, kurs dollar Rp. 14000/USD, dan jumlah saham beredar sebanyak 31,9 miliar lembar saham, nilai buku ADRO per Q3 2020 adalah sekitar Rp. 1596/saham.

Untuk menghitung nilai intrinsik dari ADRO, bisa menggunakan metode EPS growth dan BV growth. Beberapa asumsi yang perlu diperhatikan adalah:

- Pertumbuhan ADRO selama beberapa tahun ke depan adalah sama dengan pertumbuhan rata-rata ADRO selama 5 tahun ke belakang.

- ROE ADRO untuk beberapa tahun ke depan adalah sama dengan ROE annualized ADRO di 2020, yaitu sekitar 3%.

- Horizon investasi adalah 5 tahun.

- Tingkat inflasi tahunan adalah 7%.

- ADRO tidak membagikan dividen hingga 5 tahun ke depan.

Menggunakan kelima asumsi ini, kita mendapatkan nilai intrinsik ADRO per Q3 2020 di kisaran harga Rp. 1840-1850/lembar saham. Dengan menggunakan margin of safety 50%, maka harga terbaik untuk berinvestasi di ADRO adalah di harga Rp. 920/ lembar saham atau kurang. Di harga yang sekarang, ADRO kurang menarik untuk dibeli karena tidak menawarkan margin of safety yang cukup dan potensi capital gain yang kecil. Namun perlu diingat, bahwa analisa ini dibuat menggunakan laporan keuangan kuartal 3 2020 dari ADRO, dan belum memperhitungkan kenaikan harga batubara yang signifikan di tahun ini. Nilai intrinsik ADRO tentu bisa lebih tinggi jika kita menggunakan asumsi harga batubara yang lebih baik. Tapi daripada menggunakan asumsi yang terlalu positif, saya lebih suka menggunakan asumsi yang konservatif untuk menghasilkan margin of safety yang lebih besar. Lagipula sebentar lagi ADRO akan mengeluarkan laporan keuangan kuartal 4, yang mana akan bisa dijadikan acuan lebih baik untuk menghitung nilai intrinsik ADRO di sepanjang 2021.

Disclaimer: Analisa ini hanya sebagai bahan pelajaran, bukan ajakan untuk membeli atau menjual saham tertentu. Segala keputusan investasi adalah tanggung jawab masing-masing individu. Do Your Own Research.

Laporan Keuangan kuartal 3 2020 dan Annual Report 2019 ADRO bisa diunduh lewat link di bawah ini:

Bila link di atas error, silakan menghubungi saya untuk diperbaiki. Terima kasih sudah membaca, semoga sukses dalam perjalanan investasi Anda.