PT Indofood CBP Sukses Makmur Tbk (ICBP) adalah perusahaan yang bergerak di bidang consumer good dan memiliki berbagai macam merk yang sudah tidak asing di telinga konsumen. Salah satu merk yang paling dikenal oleh masyarakat adalah merk mi instan Indomie. Selain mi instan, ICBP juga memiliki berbagai macam produk di segmen dairy, makanan ringan, penyedap makanan, nutrisi dan makanan khusus, serta minuman. Kita akan coba untuk menganalisa ICBP ini dari beberapa faktor global, makro, perusahaan, dan valuasinya.

Tinjauan Global

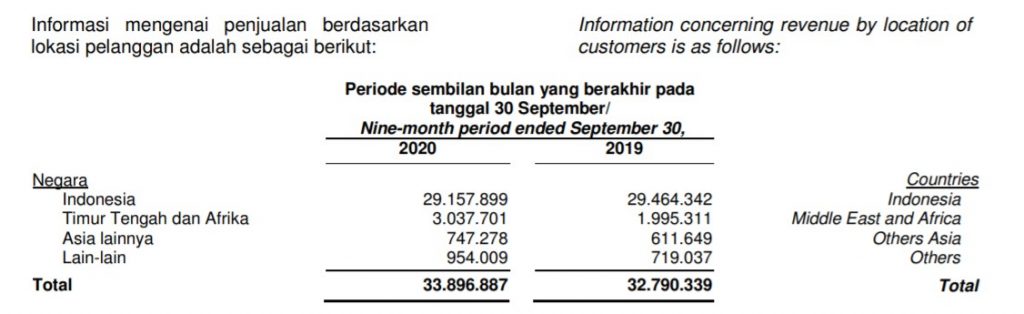

ICBP telah mengekspor produk-produknya hingga ke 60 negara di seluruh dunia. Pada tahun 2020, ICBP mengakuisisi Pinehill Company Limited, sebuah grup perusahaan produsen mi instan dan pemegang lisensi Indomie di negara Arab Saudi, Nigeria, Ghana, Turki, Mesir, Kenya, Maroko, dan Serbia. Total populasi di kedelapan negara ini adalah sekitar 540 juta jiwa, lebih dari dua kali populasi Indonesia.

Sedangkan konsumsi mi instan per kapita kedelapan negara tersebut kurang dari seperempat konsumsi mi instan di Indonesia. Artinya, potensi pertumbuhan bisnis dari Pinehill ke depannya masih sangat besar. Dan akan memberikan pemasukan signifikan bagi ICBP di masa depan.

Sebagai sebuah produk konsumer yang senantiasa dibutuhkan, produk ICBP akan relatif kebal terhadap penurunan ekonomi dan daya beli. Sehingga meskipun seluruh dunia sedang menghadapi pandemi Covid-19, bisnis ICBP di seluruh dunia diharapkan akan dapat bertahan dan tetap tumbuh.

Tinjauan Makro & Industri

Secara makro, kondisi pasar di Indonesia masih tertekan akibat pandemi Covid-19. Penurunan daya beli masyarakat dan naiknya angka pengangguran membuat banyak bisnis mengalami kesulitan untuk menjual produknya. Tingkat inflasi nasional di Indonesia hingga Desember 2020 tercatat hanya sebesar 1,68%. Terendah sepanjang sejarah sejak BPS merilis data inflasi. Ini tandanya ekonomi hampir tidak bertumbuh sepanjang 2020. Namun karena karakteristik produk ICBP yang selalu dibutuhkan oleh masyarakat, terlihat bahwa penurunan penjualan yang dialami ICBP tidak terlalu signifikan. Tercatat penjualan lokal ICBP di kuartal 3 hanya menurun sekitar 1% secara yoy. Dan karena terbantu oleh kinerja penjualan ekspor dan kinerja Pinehill yang baru diakuisisi, secara agregat penjualan ICBP justru masih tumbuh di Q3 2020.

Tinjauan Perusahaan

Sebagai perusahaan consumer good dengan merk yang kuat di Indonesia, ICBP memiliki keunggulan kompetitif yang cukup besar dibandingkan dengan kompetitornya. Lalu bagaimanakah dengan performa keuangannya sendiri?

- Neraca

Neraca ICBP sekilas terlihat cukup sehat. Dengan rasio lancar sebesar 2,2 kali dan rasio arus kas sebesar 0,85 kali, ICBP sangat mampu untuk melunasi seluruh kewajiban jangka pendeknya. Namun dari segi utang berbunga, ICBP mencatatkan pertumbuhan utang berbunga yang cukup signifikan, sebesar 32 triliun. Sedangkan ekuitas ICBP sendiri hanya sebesar 27 triliun. Ini disebabkan karena aksi korporasi pembelian Pinehill, yang sebagian besar didanai dengan pinjaman sindikasi yang akan jatuh tempo pada Agustus 2025. Dengan tingkat bunga maksimum sebesar 2,25%, maka beban bunga yang harus ditanggung oleh ICBP adalah sekitar 700 miliar per tahun. Ini tentunya menjadi risiko tersendiri untuk ICBP jika akuisisi Pinehill tidak mendatangkan keuntungan di tahun-tahun berikutnya.

Namun jika diteliti lebih lanjut dalam perjanjian jual beli sahamnya, pihak penjual Pinehill memberikan jaminan keuntungan rata-rata sebesar 128,5 juta per tahun untuk tahun 2020 dan 2021. Jika target keuntungan rata-rata ini tidak tercapai, maka ICBP akan mendapatkan diskon dalam nilai pembelian Pinehill, yang jumlahnya tergantung dari tingkat keuntungan yang dihasilkan Pinehill di masa depan.

Dengan melihat kinerja Pinehill di tahun 2019 yang “hanya” mencatatkan laba bersih sebesar 43,2 juta USD dan core profit(laba di luar selisih kurs dan beban bunga) sebesar 77,6 juta USD, serta kondisi pandemi Covid-19 yang belum teratasi hingga sekarang, kemungkinan terjadi penyesuaian harga beli cukup besar.

2. Laba Rugi

Secara Laba, ICBP masih menghasilkan penjualan dan laba yang bertumbuh hingga Q3 2020 ini. Laba bersih ICBP tercatat sebesar 4,33 triliun, naik sekitar 5,2% secara yoy. Meskipun penjualan domestik tercatat mengalami penurunan sedikit, namun ICBP terbantu oleh penjualan ke luar negeri karena ICBP sudah mulai mengonsolidasikan Pinehill ke dalam laporan keuangannya. Beban keuangan ICBP juga meningkat drastis di Q3 2020, terutama karena kerugian kurs dari pinjaman yang diterima untuk proses akuisisi Pinehill.

3. Arus Kas

Arus kas operasi ICBP masih positif di Q3 2020, dan bertumbuh sekitar 14% secara yoy. Ini adalah pertanda baik karena berarti bisnis ICBP masih tumbuh dan menghasilkan arus kas yang sangat kuat.

Sayangnya, akibat akuisisi Pinehill, capex ICBP membengkak menjadi 34,2 triliun, naik 1135% daripada tahun sebelumnya. Di periode-periode berikutnya, diprediksi ICBP akan membayarkan beban bunga sekitar 150-200 miliar per kuartal untuk membayar pinjaman sindikasinya. Selama kondisi bisnis ICBP tetap tumbuh dan stabil, maka hal ini seharusnya tidak jadi masalah. Karena ICBP mampu menghasilkan arus kas operasi sebesar 1-2 triliun per kuartal selama ini.

Valuasi dan kesimpulan

Dengan melihat nilai ekuitas ICBP sebesar 26,9 triliun, dan saham beredar sebanyak 11,6 miliar lembar saham, maka nilai buku ICBP adalah sebesar Rp. 2313/lembar saham. Dengan harga saat ini di angka Rp. 9100/lembar saham, ICBP bisa dibilang “mahal”. Namun hal ini wajar, mengingat bisnis ICBP ini selalu untung setiap tahun. Wajar jika harga sahamnya dihargai premium oleh pasar. Bahkan jika menggunakan perhitungan nilai intrinsik BV growth, dan menggunakan asumsi horizon investasi 5 tahun dan ROE per tahun sebesar 20% (ROE terbesar ICBP dalam 5 tahun terakhir), harga wajar ICBP hanya di kisaran Rp. 5700/ lembar saham. Masih jauh di bawah harganya saat ini.

Tentu saja, masih ada potensi pertumbuhan pendapatan dari akuisisi Pinehill. Jika semua berjalan sesuai harapan, laba ICBP akan meningkat pesat dalam beberapa tahun ke depan. Namun, ini masih sebuah potensi masa depan yang belum terjadi, sehingga ada baiknya kita tetap bijak dalam menyikapinya dan tidak terburu-buru. Lalu apakah berarti ICBP sama sekali tidak layak untuk dibeli? Sebaliknya, ICBP ini saham yang sangat bagus, sehingga layak untuk dimasukkan ke dalam portofolio Anda. Hanya saja, karena harganya yang hampir selalu mahal, kurang cocok untuk strategi value investing, namun lebih cocok sebagai legacy stock dan dividend investing. Dengan catatan tentunya, bijaklah dalam menentukan kapan Anda membeli saham ini. Dan semakin mahal harga beli Anda, harus semakin panjanglah horizon investasinya. Saran saya belilah ICBP saat harganya sedang terkoreksi cukup dalam, misalnya saat ICBP mencapai angka terendah dalam 1 tahun. Dan konsisten melakukan averaging down saat harganya menjadi lebih rendah dari harga beli dan fundamentalnya tidak berubah. Jika Anda tidak memiliki kesabaran untuk menunggu, bisa juga menggunakan strategi Dollar Cost Averaging (DCA) secara teratur setiap bulannya, meskipun menurut saya ini lebih beresiko dan menuntut horizon investasi yang lebih panjang lagi. Selamat Berinvestasi!

Disclaimer: Ulasan ini hanya sebagai bahan pembelajaran dan referensi saja, bukan ajakan untuk membeli atau menjual sebuah saham. Segala keputusan investasi merupakan tanggung jawab masing-masing individu. Do Your Own Research!