PT Jaya Real Property, Tbk (JRPT) Adalah perusahaan yang bergerak di bidang properti yang memiliki usaha pengembangan perkotaan (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, jasa pendukung, serta melakukan investasi, baik langsung atau tidak langsung melalui anak usaha maupun melalui patungan dengan pihak-pihak lain. Selama pandemi di tahun 2020, JRPT tetap berhasil mencatatkan kinerja yang positif di tengah penurunan daya beli masyarakat. Lalu bagaimanakah dengan prospek JRPT di 2021? Kita akan membahasnya secara top-down analysis di tulisan ini.

Tinjauan Global

Seperti yang kita ketahui, memasuki tahun 2021 ini, dunia masih sibuk menghadapi pandemi Covid-19. Di satu sisi, pandemi yang tidak kunjung selesai menghambat laju perekonomian di seluruh dunia, namun di sisi lain masyarakat sudah mulai beradaptasi dan menggunakan inovasi-inovasi baru dalam menjalankan bisnisnya, sehingga efek pandemi mungkin tidak akan sehebat di tahun 2020. Beberapa sentimen negatif dari dunia adalah:

- Munculnya beberapa varian baru virus Covid-19, yang disinyalir lebih menular dan mematikan dibandingkan varian yang sudah beredar. Hal ini bisa menimbulkan efek kejut lagi bagi negara-negara yang kurang siap dalam menghadapinya.

- Lockdown yang masih dilakukan oleh sejumlah negara, termasuk Indonesia, untuk menghindari dari masuknya varian baru Covid-19. Ini bisa menyebabkan terganggunya rantai pasok dunia, membuat sektor pariwisata makin tertekan dan melemahkan daya beli dari pelaku industri pariwisata.

Sementara beberapa sentimen positif dari dunia yang bisa mendorong kinerja JRPT di 2021 adalah:

- Vaksin Covid-19 yang sudah mulai didistribusikan ke seluruh dunia. Program vaksinasi yang berhasil akan menyelesaikan pandemi dan memulihkan perekonomian global.

- Stimulus jumbo dari pemerintah AS untuk pemulihan pandemi sebesar 1,9 triliun USD. Stimulus ini akan mendorong tingkat inflasi dan pertumbuhan ekonomi di Amerika. Yang kemudian akan berakibat naiknya nilai impor dari negara lain termasuk Indonesia.

- Masuknya investasi asing ke Indonesia, yang juga akan menumbuhkan perekonomian di Indonesia dan meningkatkan daya beli.

Tinjauan makro dan industri

Pada awal tahun 2021, tingkat suku bunga BI 7day RRR ada di tingkat 3,75%, sejak terakhir kali diturunkan pada November 2020. Dengan tingkat suku bunga terendah dalam sejarah ini, diharapkan investasi bisa meningkat dan memberikan multiplier effect yang pada akhirnya akan meningkatkan konsumsi rumah tangga. Suku bunga KPR juga diharapkan bisa semakin murah pada tahun 2021 sehingga dapat mendorong masyarakat untuk membeli properti.

Secara industri, sektor properti diprediksi akan bangkit pada tahun 2021. Ini disebabkan karena pemulihan ekonomi nasional serta program vaksinasi yang mulai berjalan, sehingga dapat meningkatkan daya beli serta gairah masyarakat untuk membeli produk-produk properti. Selain itu, pemerintah juga telah meresmikan badan investasi milik Indonesia (SWF), yang akan berfokus untuk mendanai sektor konstruksi. Pembentukan badan baru ini akan menggairahkan sektor konstruksi dan infrastruktur, yang kemudian akan mendorong pertumbuhan di sektor-sektor turunannya, seperti properti. Tingkat suku bunga yang rendah juga akan mendorong masyarakat lebih berani untuk mengajukan KPR.

Namun ada juga resiko yang perlu diperhatikan dari sektor properti. Rendahnya daya beli sepanjang tahun 2020 menyebabkan suplai properti rumah tapak mengalami kenaikan. Ini memicu penurunan harga properti akibat suplai yang berlebih. Sehingga perusahaan properti harus menjual unit lebih banyak dan mendapatkan marjin laba lebih kecil dibandingkan tahun sebelumnya. Value: 7/10

Tinjauan Perusahaan

Neraca

Neraca JRPT termasuk cukup sehat menurut saya. Dengan aset lancar sebesar 3,9 triliun dan liabilitas lancar sebesar 3,3 triliun. Maka rasio lancar JRPT adalah sebesar 1,1 kali. Masih cukup aman dalam jangka pendek, meskipun tidak terlalu spesial juga. Jumlah persediaan tersedia untuk dijual tetap stabil sepanjang 2020, yang berarti JRPT tetap mampu untuk menjual produk-produknya di tengah pandemi.

Salah satu hal yang saya sukai dari neraca JRPT adalah, tingkat utang berbunganya yang sangat kecil, yaitu hanya sekitar 113 miliar. Sementara jumlah kas JRPT di Q3 2020 adalah sebesar 938 miliar. Sehingga JRPT masih sangat mampu untuk melunasi semua hutang berbunganya.

Ekuitas JRPT juga tercatat tetap mengalami peningkatan di tahun 2020, sebesar 233 miliar atau sekitar 3% dari total ekuitas JRPT. Artinya JRPT masih tetap dapat bertumbuh di tengah kondisi sulit akibat pandemi Covid-19. Value: 7/10

Laba-Rugi

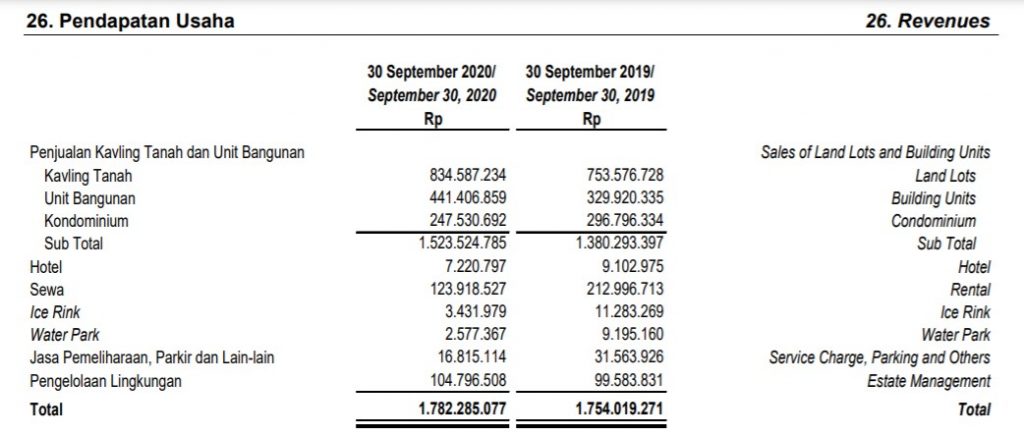

Hingga kuartal 3 2020, JRPT masih mampu mencatatkan pertumbuhan penjualan secara yoy, meskipun pertumbuhannya tipis hanya sekitar 1,5% saja. Sedangkan pertumbuhan beban pokok dan beban keuangan menyebabkan laba bersih JRPT turun sebesar 5%.

Dari LK Q3 2020, bisa dilihat bahwa pertumbuhan penjualan JRPT mayoritas disumbang oleh kenaikan penjualan tanah dan unit bangunan. Sedangkan pendapatan dari sektor lain seperti pendapatan sewa, hotel, dan pendapatan berulang lainnya mengalami penurunan cukup signifikan, karena perlambatan ekonomi akibat pandemi. Ini berarti JRPT tetap mampu menjual produk-produk propertinya dengan cukup baik selama pandemi. Untuk pendapatan berulang, bisa dipastikan setelah pandemi berakhir, maka akan kembali mengalami pertumbuhan. Value: 6/10

Arus Kas

Arus kas JRPT hingga Q3 2020 masih sangat kuat. JRPT bisa menghasilkan arus kas operasi sebesar 546 miliar rupiah. Lebih besar dari Q3 2019 yang sebesar 362 miliar rupiah. JRPT juga tetap berekspansi dengan capex sebesar 133,5 miliar rupiah. Ini berarti JRPT masih bisa menghasilkan arus kas yang positif dan bahkan masih bertumbuh selama pandemi Covid-19. Artinya, secara bisnis JRPT masih baik-baik saja dan relatif tidak terganggu selama pandemi. Value: 9/10

Potensi ke depan

Sebagai perusahaan properti, salah satu faktor untuk menilai potensi pertumbuhan perusahaan di masa depan adalah dengan melihat landbank atau persediaan tanah yang dimiliki. Tabel berikut menunjukkan perbandingan antara landbank yang dimiliki oleh JRPT dengan beberapa perusahaan properti lainnya. (per 30 September 2020)

| Kode Saham | JRPT | ASRI | PWON | BSDE | DMAS | SMRA |

| Jumlah landbank (hektar) | 1532 hektar | 1051 hektar | 373 hektar | 3816 hektar | 707 hektar | 2015 hektar |

Dari tabel di atas, bisa dilihat bahwa JRPT masih memiliki jumlah landbank yang cukup besar dibandingkan dengan beberapa kompetitor lain. Jumlah cadangan lahan ini masih akan memberikan potensi pertumbuhan yang cukup besar bagi JRPT untuk beberapa tahun ke depan. Hingga 30 September 2020, JRPT telah berhasil menjual bidang tanah seluas 47,2 hektar. Jika JRPT berhasil menjual tanah seluas sekitar 60 hektar per tahun dan JRPT tidak menambah persediaan tanahnya, maka persediaan landbank JRPT masih akan cukup hingga 25 tahun ke depan. Selain persediaan landbank yang masih besar, JRPT juga senantiasa melakukan kerjasama dengan pihak lain melalui anak usahanya maupun secara langsung. Kerjasama-kerjasama strategis seperti dalam pembangunan rumah sakit dan jalan tol ini, ke depannya diharapkan akan memberikan tambahan recurring income bagi JRPT. Beberapa proyek strategis yang dimiliki oleh JRPT adalah 6 ruas jalan tol pada PT Jakarta Tollroad Development, dan Rumah Sakit RSPI Bintaro yang baru mulai beroperasi pada tahun 2017. Value: 7/10

Valuasi dan kesimpulan

Dengan ekuitas sebesar 7,3 triliun dan jumlah saham beredar sebesar 13,75 miliar lembar saham, maka nilai buku JRPT adalah sebesar Rp. 532/lembar saham. Hingga tulisan ini ditulis, harga saham JRPT adalah sebesar Rp. 545/lembar. Lalu bagaimanakah dengan nilai intrinsik JRPT sendiri?

Dengan menggunakan metode perhitungan EPS Growth dan BV Growth*, diperoleh nilai intrinsik JRPT ada di kisaran Rp. 779-857/lembar saham. Dengan demikian, di harga saat ini JRPT bisa dibilang hampir masuk kategori murah, masih fair value. Jika ingin membeli saham JRPT, bisa membeli di harga sekarang, atau menunggu hingga harganya jatuh di bawah Rp. 430/lembar untuk memberikan marjin pengaman lebih besar dan mengurangi potensi koreksi di jangka pendek. Value: 7/10

*Menggunakan asumsi pertumbuhan rata-rata JRPT tetap sama untuk tahun-tahun mendatang dan horizon investasi 5 tahun.

Overall Value JRPT = 7/10

Disclaimer: Tulisan ini hanya bertujuan sebagai bahan pembelajaran saja, bukan rekomendasi membeli atau menjual saham tertentu. Segala keputusan investasi merupakan tanggung jawab masing-masing individu. Do Your Own Research.