PT. Prasidha Aneka Niaga Tbk (PSDN) adalah sebuah perusahaan yang bergerak dalam bidang pengolahan dan perdagangan hasil bumi seperti karet remah, kopi bubuk, kopi instan, dan biji kopi. PSDN pertama kali melantai di Bursa Efek Indonesia pada tanggal 18 Oktober 1994 dan saat ini kapitalisasi pasarnya adalah sekitar 220 Miliar. PSDN ini termasuk emiten yang jarang dilirik oleh para investor dan termasuk dalam kategori saham third liner karena kapitalisasi pasarnya yang kecil. Lalu bagaimana kinerja dari perusahaan di balik saham PSDN, apakah layak untuk diinvestasikan dalam jangka panjang? Langsung saja kita coba lihat laporannya.

Neraca PSDN

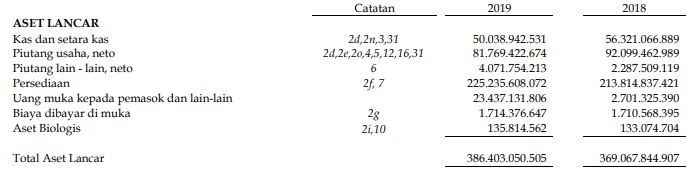

Berdasarkan laporan keuangan kuartal kedua (Q2) 2019, nilai aset PSDN bertumbuh cukup banyak, dari 697 miliar di akhir 2018 menjadi 845 miliar di Q2 2019. Bertambah sekitar 21,2%. Sayangnya jika diteliti lebih lanjut, kenaikan ini lebih banyak disumbang oleh jumlah hutang/liabilitasnya daripada kenaikan ekuitas. Tercatat liabilitas PSDN bertambah sekitar 33,9% dari 454 miliar menjadi 608 miliar. Total Ekuitas PSDN justru mengalami penurunan dari 242 miliar menjadi 237 miliar. Ini berarti total kewajiban PSDN adalah lebih besar sekitar 2,56 kali dari ekuitasnya.

Dan jika dikurangi dengan Kepentingan Non Pengendali, jumlah ekuitas yang dimiliki oleh pemegang saham hanyalah 146,3 miliar, turun 10% dari akhir tahun 2018 yang sebesar 163 miliar. Penyebab utama penurunan ekuitas ini adalah saldo laba PSDN yang negatif, karena sudah beberapa tahun belakangan PSDN selalu mengalami kerugian.

Sebagai catatan, yang dimaksud dengan kepentingan non pengendali adalah bagian dari perusahaan yang bukan milik pemegang saham. Biasanya ini muncul ketika perusahaan memiliki anak usaha yang mana sahamnya juga dimiliki oleh pihak ketiga lainnya. Dengan menggunakan ekuitas yang sudah dikurangi oleh kepentingan non pengendali, maka akan menghasilkan valuasi dan analisa yang lebih akurat bagi investor karena hanya memperhitungkan bagian yang menjadi haknya. Dalam kasus ini, PSDN memiliki anak usaha PT. Aneka Coffee Industry yang 30,85 % sahamnya dimiliki oleh pihak ketiga selain PSDN.

Satu hal lagi yang cukup mengkhawatirkan dari neraca PSDN di kuartal ini adalah liabilitas jangka pendeknya yang lebih besar dari aset lancarnya. Biasanya ini merupakan pertanda kalau perusahaan akan mengalami kesulitan likuiditas untuk melunasi semua hutang jangka pendeknya. Selanjutnya mari kita lihat profitabilitas dari PSDN ini.

Laporan Laba/Rugi PSDN

Hingga kuartal kedua 2019, PSDN masih menderita kerugian bersih sebesar 5,8 miliar. Angka ini jauh berkurang dibandingkan total kerugian di periode yang sama tahun 2018 yang sebesar 15,8 miliar. Penyebab utama kerugian PSDN ini adalah karena sifat dari bisnis PSDN sendiri yang menjual komoditas kopi dan karet. Di mana harga kedua komoditas ini sedang dalam tren menurun dalam 2 tahun terakhir. Selain itu PSDN ini juga sepertinya termasuk perusahaan yang kurang efisien dalam menjalankan operasinya. Laba operasi sebelum pajaknya di Q2 2019 saja hanya sebesar 2,9 % dari total penjualannya. Tidak heran jika PSDN amat sensitif terhadap perubahan harga dan biaya-biaya di pasar. Dengan marjin laba yang sangat kecil, perubahan harga sedikit saja bisa sangat mempengaruhi laba/rugi PSDN.

Laporan Arus Kas PSDN

Dari segi cashflow, PSDN juga mencatatkan rapor merah di kuartal kedua 2019 ini. Arus kas operasi PSDN ternyata juga negatif sebesar 11,6 miliar. Sedangkan belanja modalnya tercatat sebesar 126 miliar. Ini artinya PSDN harus menambah sejumlah utang untuk tetap menjalankan operasi dan investasinya. Jika dilihat pada arus kas dari aktivitas pendanaan, PSDN terlihat menambah sejumlah hutang bank jangka pendek dan jangka panjang dengan nilai total sebesar 132,1 miliar. Dengan kondisi PSDN yang masih mengalami kerugian hingga Q2 2019, tentunya hutang baru ini akan menambah resiko bagi PSDN ke depannya.

Valuasi dan Prospek PSDN

Lalu berapakah valuasi PSDN yang sebenarnya, dan bagaimana prospek ke depannya? Dengan jumlah saham beredar sebanyak 1,44 miliar lembar saham dan ekuitas sebesar 146,3 miliar, maka nilai buku PSDN adalah sebesar Rp. 101/ lembar saham. Dengan kata lain di harga saat ini Rp. 160/ lembar PSDN bisa dibilang sangat mahal. Apalagi dalam kondisi perusahaan sedang merugi dan memiliki resiko-resiko seperti yang sudah dijelaskan sebelumnya. Sedangkan untuk prospek bisnis PSDN sendiri, meskipun karet dan kopi adalah komoditas yang selalu dicari dan dibutuhkan orang sebagai bahan baku industri ataupun minuman, tapi melihat performa PSDN yang lebih banyak rugi daripada untung dalam 5 tahun terakhir, serta marjin laba yang sangat tipis, ini berarti PSDN bukanlah market leader dalam industrinya sehingga tidak memiliki daya tawar yang kuat untuk menentukan harga jual produknya. Sehingga bisa dibilang prospek masa depan PSDN kurang cerah untuk saat ini.

Kesimpulan: Setelah melihat berbagai faktor industri dan performa PSDN, bisa dibilang PSDN ini bukanlah perusahaan yang layak untuk investasi. Dengan marjin laba yang amat tipis, lebih sering mengalami kerugian daripada mencetak laba dalam 5 tahun terakhir, dan valuasi yang sangat mahal, lebih baik jika kita tidak usah membuang waktu dan uang dengan membeli sahamnya, paling tidak hingga PSDN bisa memperbaiki kinerjanya kembali. Masih banyak saham lain yang lebih menarik dan masih dihargai lebih murah daripada PSDN, serta memberikan potensi capital gain dan dividen yang jauh lebih baik daripada PSDN. Lain ceritanya jika ada bandar yang ikut bermain dan menggerakkan saham ini. Tapi kita tidak akan bisa menebak kapan itu akan terjadi, kecuali Andalah bandarnya. 🙂

Disclaimer: Analisa ini hanya sebagai bahan pembelajaran saja, bukan rekomendasi untuk membeli/menjual saham. Segala macam keputusan investasi adalah tanggung jawab masing-masing individu. Do Your Own Research!