PT. Waskita Karya (Persero) Tbk (WSKT) adalah BUMN yang bergerak dalam bidang konstruksi, industri pabrikasi, EPC, dan beberapa kegiatan usaha lainnya. WSKT didirikan pada tahun 1961 oleh pemerintah Republik Indonesia dan mulai melantai di Bursa Efek Indonesia sejak Desember 2012. Sebelumnya WSKT merupakan perusahaan konstruksi milik Belanda yang bernama Volker Aannemings Maatschapiij N.V, yang kemudian dinasionalisasi dan berubah nama menjadi PN Waskita Karya dengan status sebagai BUMN. Sebagai sebuah BUMN Karya yang menjadi kepanjangan tangan pemerintah untuk melakukan kegiatan pembangunan, WSKT memiliki keuntungan karena sering mendapat kesempatan untuk mengerjakan proyek-proyek konstruksi skala besar dari pemerintah. Kegiatan usaha WSKT bisa dibagi jadi 5, yaitu konstruksi, pembuatan beton precast, pembangunan dan pengembangan jalan tol, pembangunan properti/real estat, dan bidang energi. Lalu bagaimanakah performa WSKT sebagai sebuah perusahaan publik? Mari kita analisa neraca keuangannya lebih dulu

Neraca WSKT

Dari laporan keuangan kuartal 2 2019, kita bisa melihat bahwa total aset WSKT bertambah sekitar 6,5% dari 124,3 triliun di akhir 2018 menjadi 132,5 triliun di 30 Juni 2019. Kemudian dari sisi liabilitas juga bertambah sekitar 8% dari 95,5 triliun menjadi 103,7 triliun. Sedangkan ekuitas WSKT mengalami penurunan tipis dari 28,887 triliun menjadi 28,854 triliun. Dari neracanya kita bisa melihat kalau WSKT ini termasuk perusahaan yang cukup beresiko dari segi hutang. Karena liabilitasnya 3,5 kali lebih besar dari jumlah ekuitasnya. Ini disebabkan karena model bisnis konstruksi yang dimiliki WSKT mengerjakan proyek-proyek pemerintah yang skema pembayarannya baru diterima ketika proyek yang dikerjakan sudah selesai sepenuhnya. Artinya untuk mendapatkan modal dan biaya operasi untuk mengerjakan proyek-proyek tersebut WSKT harus merogoh koceknya sendiri atau berhutang. Utang WSKT yang cukup besar ini sendiri adalah efek samping dari kebijakan periode 1 presiden Jokowi yang waktu itu gencar melakukan pembangunan infrastruktur seperti jalan tol, yang mana banyak dikerjakan oleh WSKT. Berikutnya kita lihat laporan Laba Rugi nya

Laporan Laba/Rugi

Pendapatan WSKT di Q2 2019 mengalami penurunan dibandingkan dengan di Q2 2018. Dari 22,8 triliun menjadi 14,7 triliun. Demikian pula laba bruto nya juga mengalami penurunan dari 4,7 triliun menjadi 2,9 triliun.

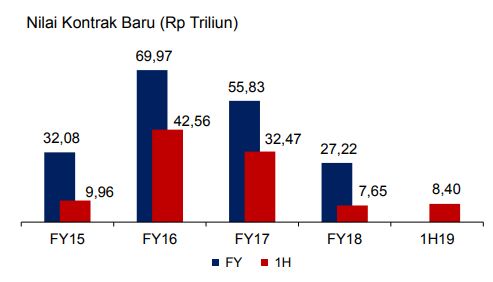

Sedangkan laba bersih WSKT yang bisa diatribusikan ke pemilik entitas induk juga mengalami penurunan cukup signifikan dari 2,9 triliun menjadi “hanya” 997 miliar saja. Pendapatan dan laba yang cukup mengecewakan ini kebanyakan disebabkan karena perolehan nilai kontrak baru yang diterima jauh di bawah target awal. WSKT menargetkan untuk mendapatkan nilai kontrak baru sebesar 56,59 triliun di tahun 2019. Sedangkan realisasi hingga Juni 2019, WSKT baru mendapatkan kontrak baru sebesar 8,4 triliun saja. Sebagai perusahaan konstruksi, nilai kontrak baru amat penting bagi WSKT. Karena dari kontrak-kontrak inilah yang nantinya bisa dikonversi menjadi pendapatan dan laba bagi WSKT.

Penurunan jumlah kontrak baru ini sendiri disebabkan oleh beberapa faktor. Yang pertama adalah karena tahun 2019 ini bertepatan dengan tahun politik sehingga pemerintah cukup menahan diri untuk tidak terlalu banyak melakukan pembangunan infrastruktur, kemudian bisa juga karena pemerintah ingin menjaga tingkat CAD dan hutang yang dimiliki oleh WSKT di level yang manageable, mengingat WSKT saat ini sudah menjadi BUMN Karya yang memiliki hutang paling besar di antara BUMN-BUMN lainnya. Faktor internal lain yang membuat pencapaian WSKT kurang memuaskan di tahun 2019 adalah karena WSKT sendiri masih terlalu mengandalkan proyek-proyek dari pemerintah sebagai sumber pemasukan terbesarnya. Sehingga ketika pemerintah mengerem pembangunan infrastrukturnya, pemasukan WSKT pun terkena dampak yang cukup signifikan.

Meskipun sudah ada wacana untuk pemindahan ibukota ke Kalimantan Timur yang semestinya menjadi berita positif bagi WSKT, namun menurutku baru beberapa tahun ke depan proyek-proyek pembangunan di ibukota yang baru bisa tercermin dalam laporan keuangan WSKT, karena saat ini pemerintah masih perlu melakukan banyak persiapan sebelum benar-benar mulai membangun ibukota baru. Selanjutnya mari kita lihat laporan arus kas WSKT

Laporan Arus Kas

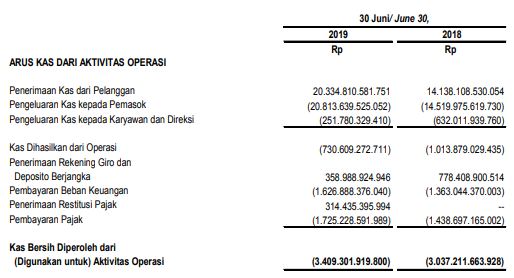

Per 30 Juni 2019, WSKT mencatatkan arus kas operasi negatif sebesar 3,4 triliun. naik dari periode yang sama tahun lalu yang sebesar 3 triliun. Seperti yang sudah dijelaskan sebelumnya, karena karakteristik proyek-proyek WSKT baru dibayar ketika proyeknya sudah benar-benar selesai dan diserahkan ke pemerintah, maka WSKT sering mengalami arus kas operasi negatif dalam laporan keuangannya. Hal ini menjadi salah satu resiko WSKT karena ini berarti WSKT harus menambah hutang baru agar tetap bisa menjaga jumlah kas dan membiayai kegiatan-kegiatan usahanya.

Lalu bagaimanakah valuasi WSKT dilihat dari harga sahamnya? Dengan harga Rp. 1710 per lembar saham, WSKT diperdagangkan sekitar 0,8 kali dari nilai bukunya dan P/E ratio sebesar 11 kali. Sekilas memang terlihat murah karena nilai buku WSKT berada di angka 2100 an per lembar saham. Begitu pula jika melihat tingkat pertumbuhan tahunannya dari 5 tahun ke belakang yang sebesar 30% per tahun, maka harga wajar WSKT bisa mencapai sekitar 2700 per lembar saham (dengan asumsi tingkat pertumbuhan tahunan tak berubah). Tapi yang perlu diingat adalah sejak 2 tahun terakhir pendapatan dan laba WSKT terus menurun dari puncaknya di tahun 2016 karena nilai kontrak baru yang terus menurun. Belum lagi resiko dari tingkat hutang WSKT yang cukup besar. Beban bunga yang harus dibayar WSKT per 30 juni 2019 saja sebesar 1,6 triliun. Lebih besar dari labanya yang sebesar 1 triliun. Bukan tidak mungkin WSKT bisa menjadi Krakatau Steel kedua yang kehabisan napas akibat terlilit hutang jika jumlah hutang ini tidak dijaga dengan hati-hati. Mengingat beberapa faktor tersebut, maka harga WSKT saat ini di angka 1700an bisa dianggap cukup wajar. Jadi apakah WSKT layak untuk diinvestasikan dalam jangka panjang?

Secara prospek, sebenarnya masa depan WSKT cukup cerah. Dengan terpilihnya kembali Jokowi yang gemar membangun berbagai infrastruktur di seantero pelosok Indonesia, serta adanya wacana memindahkan ibukota ke Kalimantan, sepertinya WSKT tidak akan kekurangan proyek untuk beberapa tahun ke depan. Jadi sebenarnya WSKT masih cukup layak untuk investasi, tapi dengan catatan WSKT bisa memperbaiki rasio hutangnya dalam waktu dekat. Jangan sampai laba WSKT habis hanya untuk membayar bunga pinjaman dari hutang-hutangnya yang menggunung. Aku sendiri masih belum begitu tertarik untuk masuk ke WSKT karena faktor hutang ini dan juga karena isu perang dagang yang tak kunjung selesai dan membuat pemerintah amat berhati-hati dalam berbelanja untuk menjaga CAD agar tidak bertambah. Buat yang sudah masuk ke WSKT dan sedang mengalami floating loss, tidak perlu melakukan cutloss. Cukup tunggu performa WSKT membaik sehingga harganya bisa naik kembali. Karena WSKT tetap sebuah perusahaan yang rajin bagi dividen memiliki prospek cerah di masa depan.